亿欧「金融科技50+」聚焦大数据、AI、区块链等新型科技,在网贷、消费金融、网络支付、InsurTech、互联网银行、产业供应链等领域的实践与创新。本文介绍农分期的农村金融创新路径。

农村、农民、农业,三农问题已经很久不再是社会的主流话题。这种边缘化的现状,决定了农村市场商业化的困难所在。

不过,随着农业现代化的推进、政策的持续扶持,近年来农村市场大户化、规模化等新趋势正在形成。互联网下乡,尤其是通过互联网技术革新金融供需的农村金融,成为互联网创业的蓝海。农分期、翼龙贷、什马金融、沐金农、宝象金融等一批项目,进行农村市场的商业化探索。

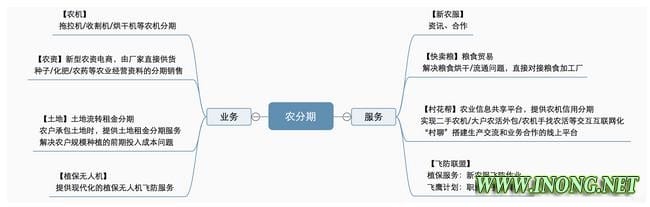

周建2013年创立的农分期,成长较快,商业模式别具一格。其定位于农业服务平台,聚焦规模化种植大户的生产经营,以金融为切入口,整合互联网工具和资金渠道等资源,形成农机、农资、农业服务三位一体的服务体系。并以此优化、重塑农业产业链,推进传统农业进入标准化、科技化、智能化的现代农业。

“后规模化”风势已起

周建向亿欧介绍,创立农分期最大的驱动力来源于2013年国家在安徽试点土地规划的政策释放。经过调研发现,农村的变化已超出早期认知——全国种地大户(经营土地50亩以上)数量达到近300万,土地规模化比率接近40%。

工业化、城镇化之后,科技革命和经营方式的革新,正在加速重塑和改变土地经营,推进农业经营进入规模化、机械化、智能化的更迭时代。 周建判断,“规模化是全球农业经营的大趋势,我国农业的规模化趋势已经形成,而其特点在于——适度规模化。”

美国私人农场的平均规模能达到3000亩,日本的规模化面积较小,但走的高品质、高附加路线。而中国可能更接近于欧洲,未来的标配是数百亩为单位的“适度规模化”。今年初农业部的数据也证实了这一观点,我国土地流转占到了家庭承包耕地总面积的35%。

这一趋势下,从经营主体到产业链条中各个环节的服务商,农业经营正处于集中化的拐点期。周建进一步判断,我国有9亿农民,目前在农村未“离土”的仅有1.7亿,而真正的经营主体——“种植大户”则更为集中,未来几年预计其数量为500-800万户,也就是说将有一半的农民将被淘汰掉,农业经营将只有农户,不再有农民。

因此,在农分期的商业模式中,目标客群并非农民,而是“新型农业经营者”,如种粮大户、农机手、家庭农场、合作社等。目前农分期体系内已覆盖近40万农户,平均土地270亩。

此外,考虑到金融风险和经营效率,小散户、上千亩的种植大户以及水果、生鲜等非粮作物种植户,均不是农分期的服务客群。

在地域选择上,农分期聚集于可规模化种植的华北平原、长江中下游平原,并重点覆盖“后规模化”区域。

后规模化,即之前极度分散种植的土地,通过土地流转等方式,逐渐向种地大户集中,目前农分期已覆盖江苏、安徽、河南、江西、湖北、河北和山东7个农业大省。

与之相对应的是,东北、新疆、内蒙等地广人稀地区的“早期规模化”。周建认为,早期规模化区域的经营模式较为成熟,切入难度大,且一年一季的作物周期也决定了其单位土地产值相对较低。

农村市场易守难攻,唯有金融可撬动农业产业链

不过,农村市场商业化探索困境仍然存在。周建总结,农村市场的特性包括:

①相对早期,需要培育;②熟人社会,需要建立线下团队,获客难度大;③服务客群极度分散,经营成本高;④薄利。

周建指出,这决定了“农村是一个易守难攻的长线市场。大多数农户之前都只接触到信用社或农商行的存取款业务,对于授信等立体金融服务存在认知空白,且又对外来事物天然地排斥。”

但利弊相生,这也是企业建造商业壁垒的过程——空白市场的先发优势明显,攻下来就代表守住了一半,其他竞品再进入的成本要翻倍提升。

不过,农村市场有一个强有力的工具——金融。农机、农资、农业服务(粮食贸易、农技培训等)等各个环节都可以加入金融杠杆,以金融为切入口是快速而高效的方式。周建将金融形象地比喻为“烧烤的签子”,串联撬动整个农业产业链各个环节。

周建指出,2016年我国农机市场空间超过4500亿;种子、化肥、农药等农资1.5万亿;粮食产量6亿吨。而农机、农资等环节的金融杠杆率仍然较低,农村金融供给不足与规模化生产经营形成矛盾。此外,农业生产这个业态周期性强,典型特征的“长期线性支出、定期点状收获”,这为金融工具的插入提供了天然空间。

因此,农分期在创业初期首先从农业经营机械化的第一个场景——农机分期切入。周建认为,农机设备的单笔金额较高(数十万或一两百万),虽有国家补贴,但农业部在2016年对通用类农机的最高补贴进行了下调,农户和农机手存在强烈的资金痛点。随后的2016年,农分期又基于“赊销”模式拓展了化肥、种子、农药等农资电商,以“自营”的方式打开更大规模的农资市场。

在操作层面,周建认为,线下地推和高度自营是唯一高效的方式。目前市场上,单均8万元的大额授信,尚未探索出完全线上的有效模式,必须线下团队才能严格控制风险。此外,农村场景的特殊性,决定了前端获客和后期长期用户价值经营,都需要线下直接接触才能完成。

因此,农分期主要通过自建线下地推团队搭建起自营模式。目前其团队90%为从农村走出去的90后大学生,采取销售和风控分离的运营方式,以县级为单位,通过流程化操作、标准化培训体系在目标区域进行快速复制。

通过这种方式,农分期实现了用户复购率超过70%,新增用户30%来自用户推荐。周建预计,未来几年,农分期的员工规模将扩大至数千人;在河南、山东等主要省份,有望成为当地最大民营农资农机经销商。

金融+农贸+服务,新型农服平台重塑农业生态

如果说,农分期的早期阶段是一家农机或农资金融公司,那么现阶段的农分期则更像是一家包括农贸在内的农业服务平台。

在针对农机、农资的自营分期商城之后,农分期又相继推出了快卖粮、村花帮、村聊等产品。最终,通过整合数据打通农业生产、销售双向渠道,搭建起一个农业信息和交易的大平台。

从农机农资分期,再到粮食贸易和信息服务,农分期完整的逻辑是:搭建一个对接两端的、以金融服务为核心的农业服务平台,一端对接新型农业经营者,进行“一次授信、全链条服务”;另一端对接资源方,包括银行、信托等资金渠道,保险公司,以及农资/农机生产和经销商,从而实现资源的高效配置。

在金融服务层面,周建认为,金融业务的核心不仅是风险,更是效率。金融本身是融通的概念,而传统金融机构的资金配置效率低、不够精准;而通过精准的数据模型和风险管理系统,能够实现资金的高效配置,使城市资金向农村回流。

在商贸服务层面,农分期一方面通过自营的规模化农机、农资销售模式,取消中间环节,与厂家直接形成议价能力,降低流通成本;另一方面,与隆平农合等机构合作,普及农业技术,全周期锁定农业生产,从而打通农业生产与终端市场,提升土地产值和流通效率。

此外,通过长期数据的沉淀,农分期还能发挥数据的更大价值,成为农业市场供需的“晴雨表”。传统贸易流通链条,产品生产方和需求方中间隔着层层分销商,信息传递有衰减,而未来通过互联网平台可以实现一站式触达。

“金融和技术是两个并行的工具,因此农分期有两个属性,一个是交易平台,一个是信息数据平台。”周建向亿欧强调。

足够漫长的赛道

目前,农分期收费的方式主要为金融服务费和农资销售返佣。周建强调,服务生态型企业对“哪个环节该赚钱、哪个环节不该赚钱”应该有清晰的定位。“农村金融本身是利薄,放高息大家接受不了”;技术服务又更多的是形成生态的连接器,因此作为工具的金融和技术,肯定不是主要盈利环节。

在金融服务环节,农分期目前已撮合交易数亿元,M3坏账率4‰。并已与云南信托、苏宁金融、众安保险、小米金融等实现资金对接,为农户提供低成本的资金服务;还对接众安保险的ABSolution开放平台,引入保单增信。

在贸易流通环节,周建指出,“无论是粮食、农资还是资金,资源的高效配置的目的是实现生产成本的降低和土地产出的提升。”这正是农业服务生态模式中各方经营主体的价值所在和利润来源。

通过规模化的自营电商模式,农分期与金正大、司尔特、红四方等农资厂商直接进行合作,相比传统分销商渠道,实现大幅降低生产资料流通成本。

周建强调,农分期的核心能力是整合服务能力,而非赊销能力。“农业商业是薄利的,生产活动是低频的,金融本身也是低频的,只有通过综合服务将低频需求叠加成高频服务,才能够形成盈利的空间。”

值得一提的是,农分期与线下传统经销商无可避免地形成业务重叠,摩擦和冲突在所难免。不过,周建指出,农分期的种植大户,与传统经销商的小散户客群能够适度避开竞争;此外,也通过与当地政府合作的方式进行背书。长远来看,服务小户的市场本身就在自然萎缩,他们自身也有感知。

周建认为,农村市场不太可能像都市金融中的P2P一样形成爆发式生长,短期内很难形成价值数百亿美元的公司——它是一个足够漫长、也足够有价值的赛道。但参照美国ADM、邦吉、嘉吉、法国路易达孚全球4大粮商的格局,在社会化大分工的趋势下,我国土地规模化、机械化催生新型农业经营者和服务者,并正在呈现专业、细分、集中的特征。

“这一过程中,农民逐渐从土地中剥离出来成为职业管理者,中间流通环节将逐步被整合从而提升效率,后端粮食加工等也更加智能化——而农分期就承担的是中间高效流通的环节。”